万博manbext网站登录

万博manbext网站登录

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开首:紫金天风期货连接所

【20250305】玉米二季报:超过山丘

不雅点小结

从海外产地情况来看, 2024/25年人人玉米总供应揣度同比减少但仍旧饱和,好意思国乌克兰新作产量揣度同比下降,巴西阿根廷新作揣度同比加多。从总体入口数据来看,巴西成为我国玉米头号入口开首国,需重心眷注二茬玉米赞助程度及产量情况;另外,好意思国玉米当今对我国出口量处于历史较低水平,但老本相较巴西更具上风,但好意思国当选总统的关税策略或不利于新年度的对华出口。临了,国度入口的策略也需密切眷注,若国度进一步收紧入口谷物数目,则一定程度上利好国内玉米价钱。

从国内供需关系来看,新季玉米产量预期减产,减产领域在500万吨-1000万吨傍边。深加工消费稳中向好,加工利润、开机率、玉米破钞量均保握较好态势,揣度本年深加工需求量将加多200万吨傍边。饲用消费预期稳中偏弱,衍生利润一季度总体保管盈利,但握续性不足,波动较为往往。产能去化较为缓慢,能繁母猪存栏依旧较高,揣度本年生猪供应依旧较为饱和,看不到供应大幅下滑的依据。后续重心眷注二季度衍生端利润的改善情况和产能去化情况。

面前,东北地区中储粮连收受购且春节事后深加工玉米价钱飞腾较为较着,对现货形成一定利多影响。节前售粮程度较快,节后余粮相对较少,农户惜售神思较着,进一步撑握阛阓价钱飞腾。华北地区农户余粮逐步减少,生意商建库意愿增强,出货意愿减弱,阛阓灵验供应和需求之间保管偏紧的状态,阛阓各方对玉米价钱形成较为一致的飞腾预期。总体来看,揣度二季度期价呈现先抑后扬的走势,3月中旬之后跟着产区卖压的进一步开释,重复策略暖风徐徐吹拂,盘面或能迎来较为运动的飞腾行情。

风险提醒:极点天气对产量和物流输送的不利影响,衍生端产能去化不足预期,需求不足预期,宏不雅地缘政事风险等。

一季度行情讲求

本年第一季度,玉米期价走势可分为三个阶段:

第一阶段(1月2日-2月13日):玉米价钱颤动上行,合约价钱最高2325元/吨,最低2209元/吨。一方面中储粮连接加大玉米收储领域,并发布了第三批收购库点,对阛阓收购主体形成一定信心带动,导致用粮企业及生意商收购积极性有所上升;另一方面,受春节影响,春节时间玉米购销暂停,主产区玉米购销迟缓停滞,供给阶段性减少,卖压暂时缓解。

第二阶段(2月13日-2月26日):玉米价钱颤动下行,合约价钱最低2260元/吨。二月份时间,玉米期价颤动下行。原因在于春节事后玉米购销行为逐步张开,玉米阶段性上量较着,供应压力加多压制盘面价钱。

第三阶段(2月26日-于今):玉米价钱颤动上行,最高点2324元/吨。一方面,前期玉米销售程度进一步鼓舞,面前玉米余量如故低于5成,总体供应压力有所缩小;另一方面,3月初华北地区的降雪天气导致深加工门前到车量进一步减少,深加工连接提价促收,华北地区现货价钱颤动飞腾。

海外产地情况

人人谷物阛阓情况:玉米产量高位 供给仍旧饱和

2023/24年度,世界谷物播撒面积为7.560亿公顷,较上年增长0.38%;总产量达到32.34亿吨,单产为4277公斤/公顷,较上年分离增长2.86%和3.26%。2023年,人人玉米播撒面积为2.10亿公顷,较上年增长0.94%,玉米产量12.54亿吨,较上年增长5.89%;单产水平5981公斤/公顷,较上年增长4.91%;总产单产均再创历史新高。

字据好意思国农业部2月份供需阐较着示,2024/2025年度世界玉米赞助面积较1月调增1万公顷,产量较1月调减188万吨。年度变化来看,2024/2025年度较上年度面积减少238万公顷,产量减少1760万吨,至12.12亿吨。2024/2025年度世界玉米赞助面积和产量较上年度均有所下调但依旧处于高位,世界玉米产量将达到12.12亿吨,连接保管在较高水平。

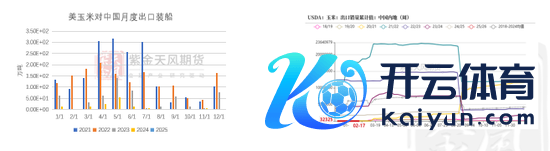

USDA:好意思玉米2月供需解说

2月13日,USDA公布2月供需均衡解说,2月好意思国2024/2025年度玉米赞助面积预期9060万英亩,1月预期为9060万英亩,环比握平;2月好意思国2024/2025年度玉米单产预期179.3蒲式耳/英亩,1月预期为179.3蒲式耳/英亩,环比握平;2月好意思国2024/2025年度玉米产量预期148.67亿蒲式耳,1月预期为148.67亿蒲式耳,环比握平。

解说举座偏利好。解说莫得因为出口中国数目减少而下修出口,反而调增新作出口预期400万吨,施展好意思国依旧不错凭借其出口上风向除中海外的其他国度出口可不雅数目的玉米,故意于其国内价钱厚实。另外总供应量的下调导致期末库存下调,也一定程度上缓解了供应多余的阵势。

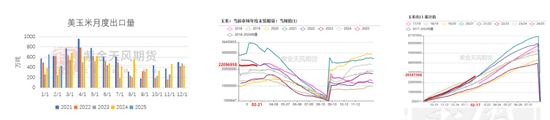

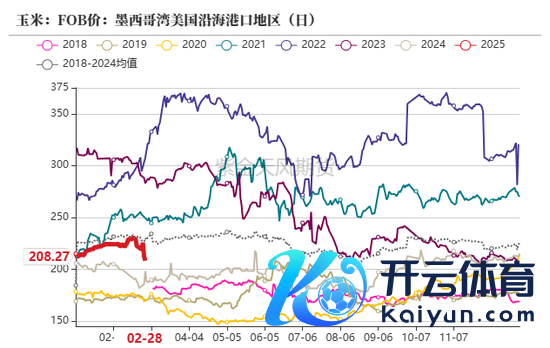

好意思国:好意思玉米出口情况

第一季度,好意思玉米出口量1081.96万吨,环比减少152.23万吨,同比减少380.98万吨。好意思玉米出口量总量2656.73万吨,同比客岁1898.12万吨加多758.61万吨;未交割销售量2209.69万吨,同比客岁1805.42万吨加多404.27万吨。

好意思国:好意思玉米出口我国情况

第一季度,好意思国对中国(大陆地区)装船玉米0.66万吨,环比减少1.27万吨,同比减少28.59万吨。

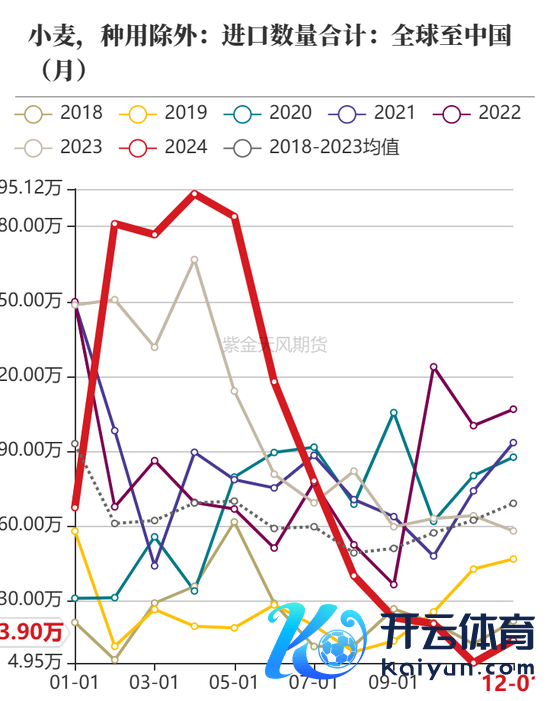

截止3月初,好意思玉米累计对中国销售量3.23万吨,总体处于积年出口低位。由于巴西玉米的丰产以及较高的性价比,加之好意思国关税策略融合,我国入口玉米逐步转向巴西,好意思玉米入口量较着减少。

好意思国:好意思玉米基金净多握仓颤动上行

截止3月初,好意思玉米多头握仓42.80万手,同比客岁加多26.37万手;空头握仓7.44万手,同比客岁减少43.06万手。净多握仓为35.97万手,同比客岁加多68.82万手。

纵不雅2024年第一季度,好意思玉米基金净多握仓呈现颤动上行趋势,净多握仓量处于近三年高位,阛阓看多神思较强,相应好意思玉米期货价钱也呈现颤动上行趋势。

USDA:巴西玉米2月供需解说

2月,据USDA最新预估,2024/25年度玉米产量为1.26亿吨,出口预估为4600万吨,环比均下调100万吨。但同比依旧增长较多。

总体来看,最新的USDA解说在新作方面觉得现价段高温多雨的天气不足以使新作减产,甚而还会比客岁增产400万吨,施展巴西新作产量依旧保握增长态势。出口诚然下调100万吨但仍旧保握4600万吨的高位,这也预示了巴西依旧凭借老本上风保握较高的出口预期,产量也保管在较高水平,新作举座供应条目依旧比较宽松。

巴西:巴西玉米主产区高温干旱情况或将握续

纵不雅2024年第一季度,巴西玉米主产区气温距平值偏高,平均降水量和月度累计降水量处于历史偏低水平;NOAA揣度,巴西玉米主产州改日6-10日气温仍旧偏高,降水条目或将有所改善。

当今巴西一茬玉米播撒如故完成,需密切眷注天气变化对巴西一茬玉米收成和二茬玉米播撒、助长形成的影响。

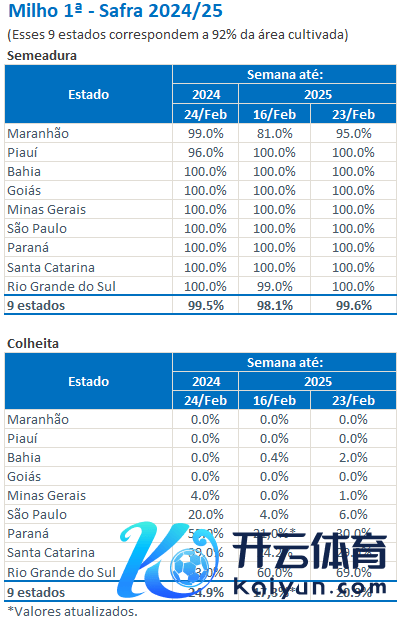

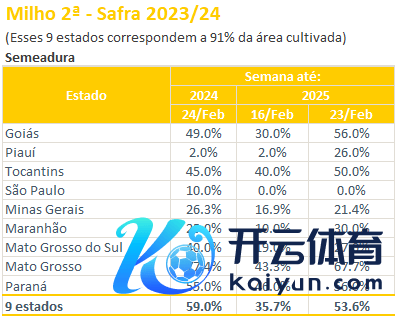

巴西:一茬玉米播撒落幕二茬玉米播撒偏慢

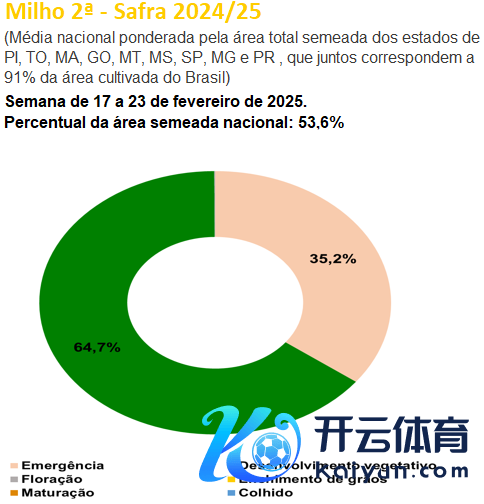

限制3月初,2024-2025作物年度一茬玉米播撒程度99.6%,略快于客岁,收成程度20.9%,略慢于客岁。二茬玉米播撒程度53.6%,慢于客岁。

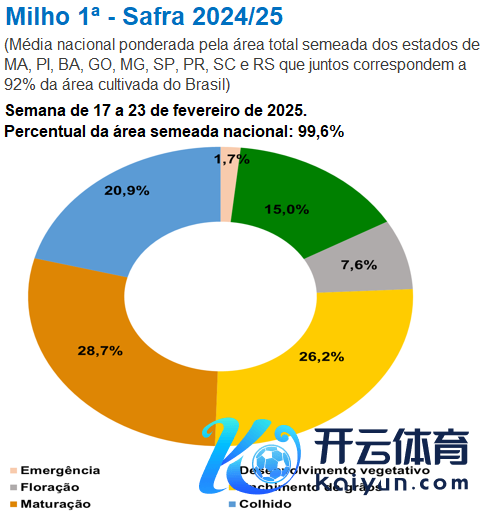

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播撒总面积加权的世界平均水平来看,新作一茬玉米助长发育阶段占比15.0%,发芽阶段占比1.7%,吐花部分7.6%,灌浆阶段占比26.2%,锻练部分占比28.7%。二茬玉米助长发育阶段占比64.7%,发芽阶段占比35.2%。

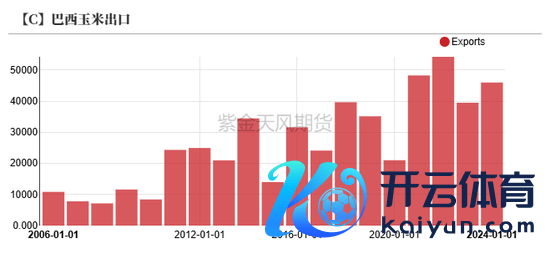

巴西:一季度玉米出口同比加多

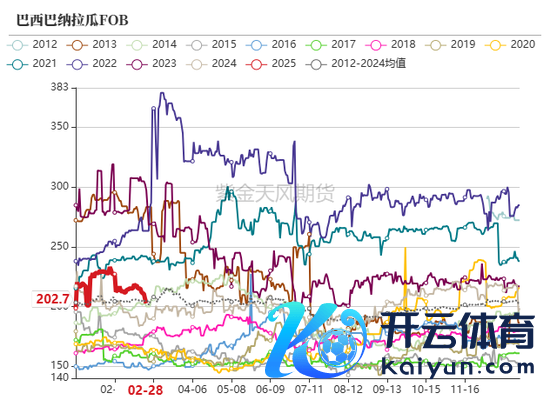

截止3月初,据巴西Anec最新预估,巴西玉米一季度出口揣度达到443.36万吨,客岁同期为423.15万吨,同比加多20.71万吨;环比上一季度出口1421.11万吨,减少977.75万吨。据USDA最新预估,揣度2024全年巴西玉米出口将达到4600万吨傍边,同比客岁出口3950万吨,加多650万吨,降幅16.45%,出口量依旧处于历史较高水平。

面前巴西玉米出口窗口基本落幕,待6月份新季玉米收成后再开启新的出口。

入口老本:好意思西玉米更有上风

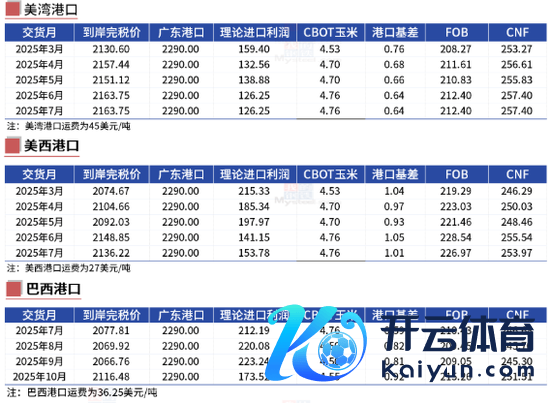

限制3月初,下半年我国配额内入口巴西玉米7月船期到。港老本在2077元/吨傍边,好意思湾玉米3月船期到港老本2130元/吨傍边,好意思西玉米3月船期到港老本2074元/吨傍边,蛇口港散粮成交价为2290元/吨,好意思西玉米面前略有上风。

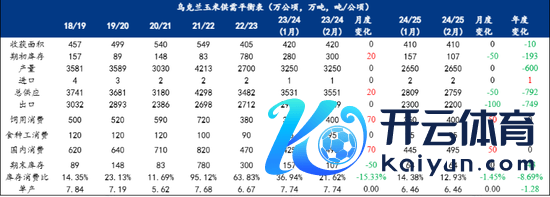

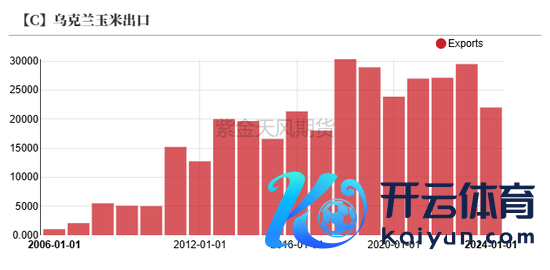

乌克兰:干旱天气影响玉米产量和出口量

截止3月初,据USDA最新预估,乌克兰玉米产量预估为2650万吨,较上月预估握平。乌克兰出口预估为2200万吨,较上月的2300万吨,减少100万吨。

乌克兰农业部称,该国2月份谷物出口量大幅缩短至316万吨,比客岁同期缩短近40%。其中玉米出口量为201万吨。乌克兰谷物协会称,2024/25年度前7个月玉米出口额臆想为24.12亿好意思元,高于上年同期的20.98亿好意思元。同期有机构称,由于播撒面积和单产提高,乌克兰2025/26年度的玉米产量揣度为3050万吨,比上年增长17%。

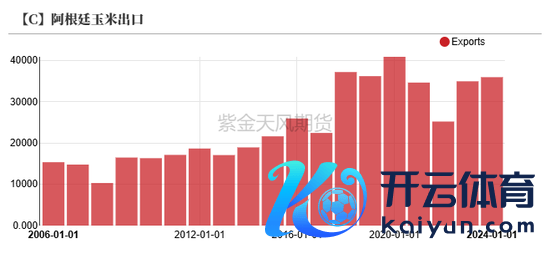

阿根廷:拉尼娜天气可能影响玉米产量

截止3月初,据USDA最新预估,阿根廷玉米产量下调100万吨至5000万吨,出口量保管3600万吨不变,结转库存未作念融合。

纵不雅2025年第一季度,拉尼娜满足使得阿根廷的干早和高温天气握续,这将可能导致产量下降。不外最近布宜诺斯艾利斯谷物交往所暗意,曩昔几天阿根廷中枢农业产区的降雨有助于改善作物景况。玉米优良率为71%,比一周前提高1%。玉米收割责任完成5.4%,比一周前提高3%,也远远高于上年同期的1.7%。

国内供需情况

天气情况:阶段性降雪降温天气对玉米供应有所搅扰

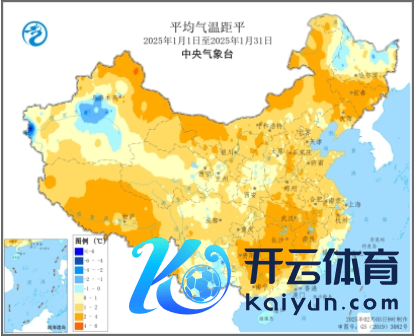

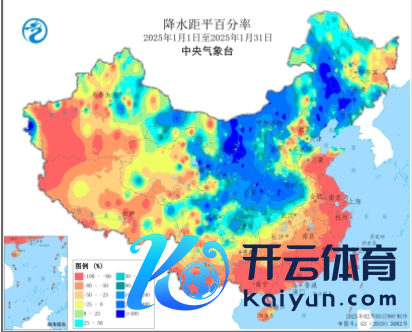

1月,世界平均气温为-3.9℃,较长年同期偏高1.5℃,其中东北地区中南部、内蒙古东部等地偏高2-4℃。世界平均降水量为8.7毫米,较长年同期偏少4.8毫米。1月23日至27日,寒潮天气自西向东影响我国大部地区,对玉米上量形成不利影响。

2月,朔方冬麦区大部气温偏高,降水偏多,墒情稳当,满足条目总体利于冬小麦安全越冬及返青助长。东北地区北部、新疆北部、西北地区东部出现阶段性大风降温降雪灾天气,对畜牧业和关节农业分娩不利。

3月初,受3月1-3日寒潮天气影响,我国中东部出现大范围雨雪和大风降温。其中,西北地区东部、华北西部和南部、黄淮大部、江淮、江汉有小到中雪或雨夹雪,部分地区有大雪、局地暴雪。大范围降雪天气对玉米的物流输送形成不利影响。

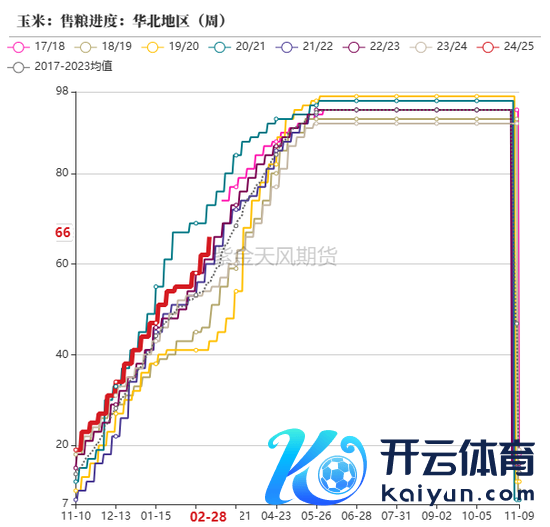

供应:售粮程度握续鼓舞

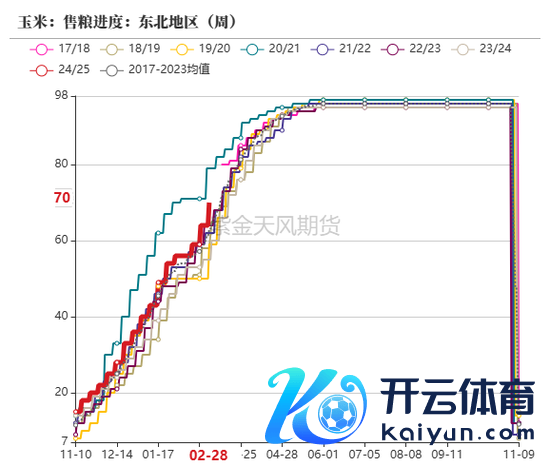

流程客岁9月底实地拜访调研深切,东北地区确乎存在一部分水泡粮,但举座范围不大,揣度扫数东三省加内蒙古减产在10%以内,推算世界减产幅度梗概在3%-5%之间。

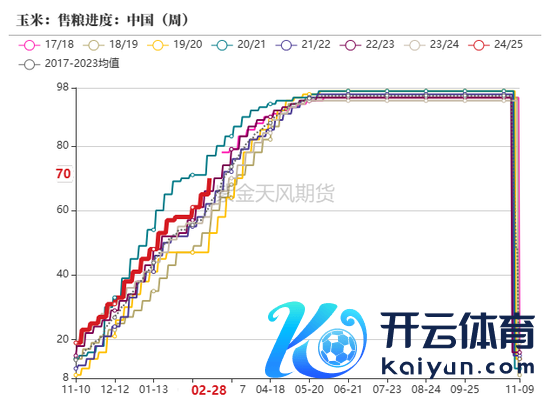

售粮程度来看,限制3月初,世界13个省份农户售粮程度70%,较客岁同期快8%。世界7个主产省份农户售粮程度为69%,较客岁同期偏快11%。跟着东北地区气温逐步升高,地趴粮上量程度加速,揣度3月底潮粮基本销售殆尽,阛阓转向干粮交往阶段。

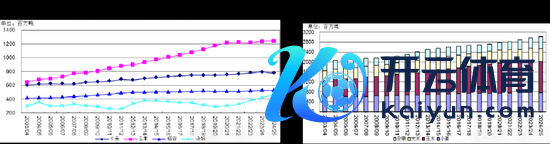

入口:总量暴减 巴西玉米占比最大

字据海关总署公告,2024年1-2月收支口数据展期至3月底发布,因此本季报中收支口数据暂无更新。

据海关公布的数据深切,2024年12月中国玉米入口量为34万吨,同比减少93%。2024年1-12月玉米入口量合计1376万吨,同比减少约49%。其中,从巴西入口玉米664.6万吨,占比47%:乌克兰入口464万吨,占比33.7%:好意思国入口207.3万吨,占比15%。

2024年的后几个月我国玉米入口降幅较着。9月巴西玉米入口重启后,连接成为我国最大的玉米供应国,12月从巴西入口约12.1万吨玉米,占到当月入口总量的35%,但数目同比减少97%。缅甸一跃成为当月第二大供应国,12月从缅甸入口玉米12万吨,同比大增124.7%。

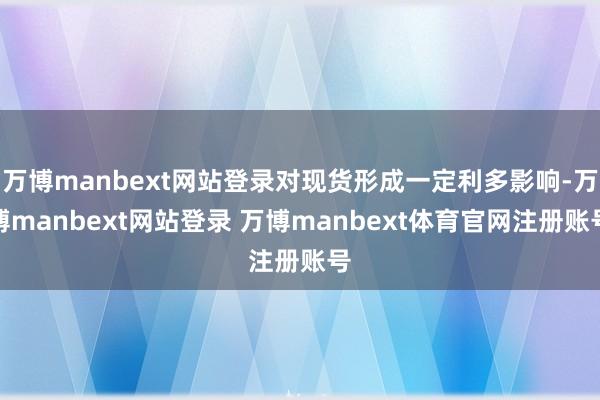

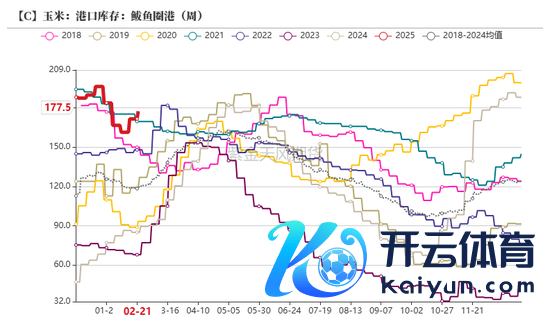

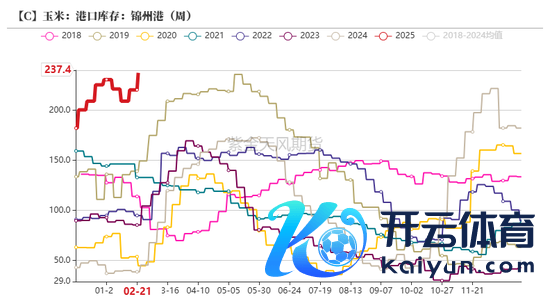

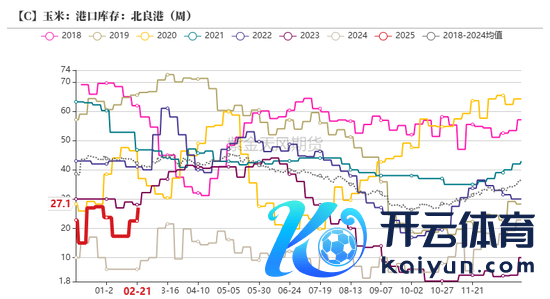

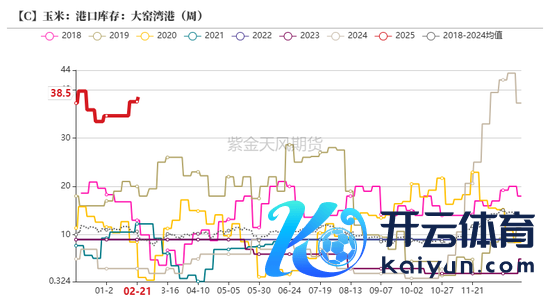

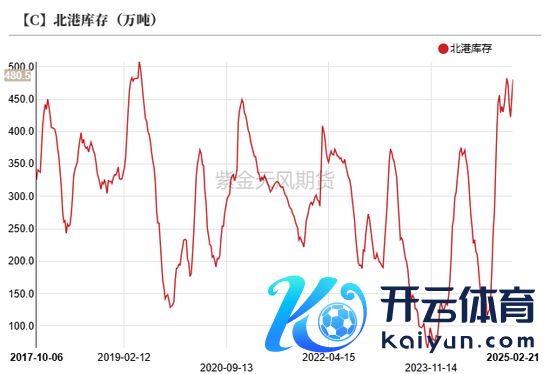

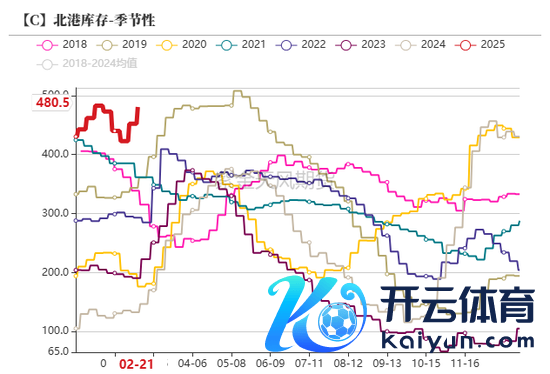

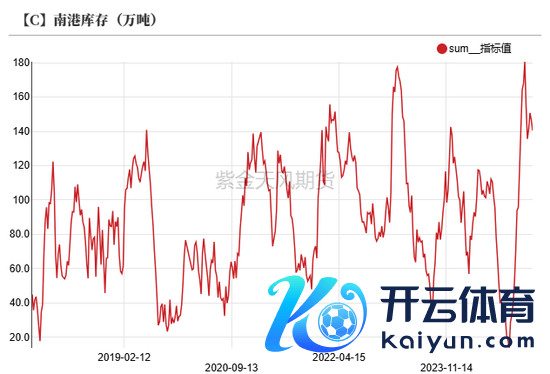

口岸库存:北港库存位于高位

25年第一季度,截止3月初,朔方四港玉米库存合计480.5万吨,周环比加多28.4万吨,同比客岁加多347.7万吨。

纵不雅第一季度,在策略握续利好的刺激下,阛阓看涨神思浓厚。销区卑劣企业有一定备货需求,且多看好年后阛阓,远月订单增多,口岸生意商收购积极性提高。下层农户售粮积极性提高,口岸到货量较多,举座库存保管高位启动。

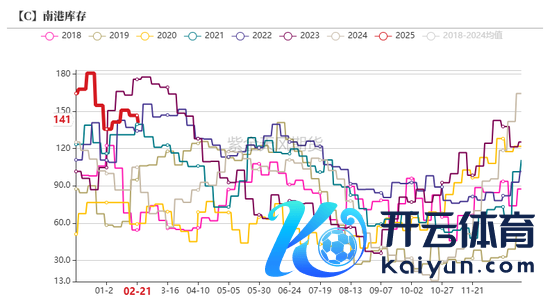

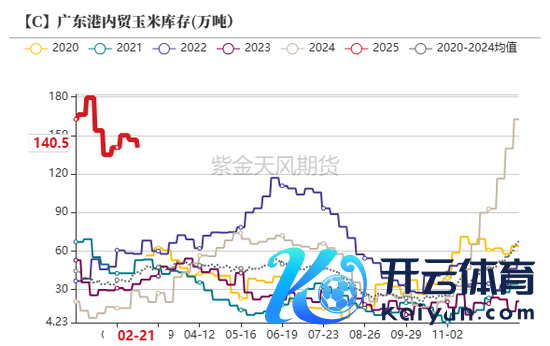

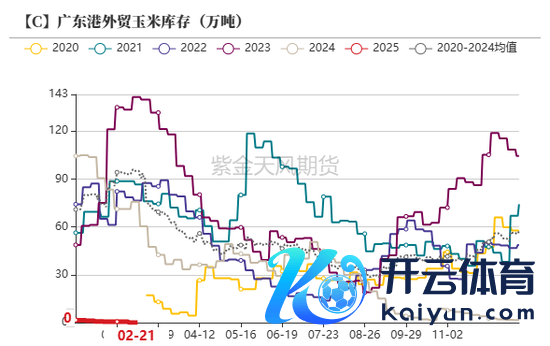

口岸库存:广东港玉米库存同比加多

截止3月初,广东港表里贸玉米库存合计141万吨,较2024年同期105万吨,加多36万吨,涨幅34.28%。其中,广东港内贸玉米库存合计141万吨,较2024年同期29.2万吨,加多111.8万吨,增幅382.8%;外贸库存0万吨,较2024年同期75.8万吨,减少75.8万吨,降幅100%。

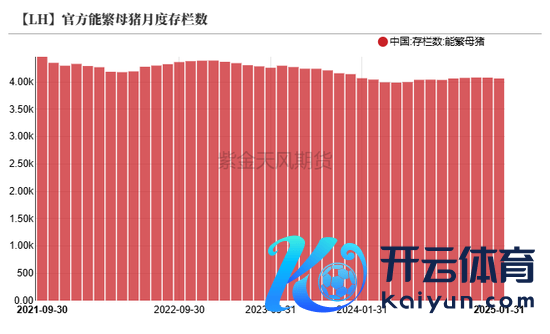

饲用需求:生猪:供应压力仍存 衍生利润有所好转

据农业农村部最新公布,1月季世界能繁母猪存栏量为4062万头,结束连接两月下降,较客岁12月减少16万头,较客岁11月减少18万头。然则与3900万头的平日保有量比拟,仍旧跨越162万头,行将超出105%的产能调控绿色合理区间。截止三月初,自繁自养衍生利润为43.08元/头,外购仔猪利润9.39元/头。

纵不雅第一季度,一月,猪价先涨后跌。举座来看,1月上旬阛阓猪源头通虽未显拥堵,衍生端挺价惜售神思略有撑握,但元旦假期后阛阓需求跟进不足,猪价涨后下滑;二月猪价着逾期窄幅颤动,2月上旬节后随领域企业不绝复工,新增消费需求不足,阛阓仍处于供强需弱的态势;2月中旬,阛阓接单走货情况尚可,上行撑握较为薄弱,行情偏弱下行。二季度应重心眷注生猪衍生利润的改善和库存去化情况。

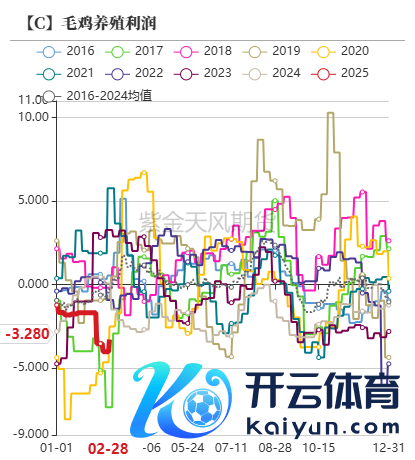

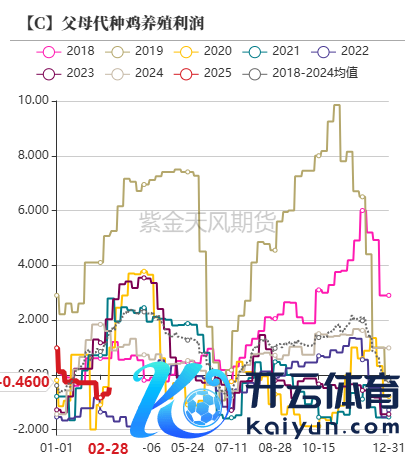

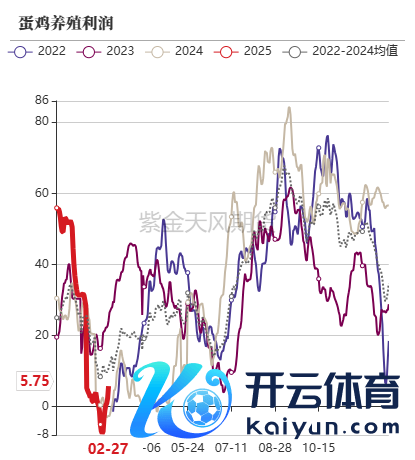

饲用需求:禽类: 蛋鸡小幅盈利 肉鸡依旧耗费

禽类阛阓来看,截止3月初,毛鸡衍生利润-3.28元/只,同比客岁0.07元/只,下降3.35元/只;父母代种鸡衍生利润-0.46元/只,同比客岁0.89元/只,下降1.35元/只;蛋鸡衍生利润为5.75元/只,同比客岁-2.67元/只,飞腾8.42元/只。

1月,一是毛鸡价钱不休探底,年尾山东的阛阓鸡成交价甚而一度跌至3.20-3.30元/斤;二是前期老本高位,出栏鸡的月均衍生老本为3.81元/斤,较着高于卑劣阛阓的回收价钱给与度;2月是毛鸡价钱下破近5年的最低点,就算使用共担契约,衍生端依旧处于巨亏。蛋鸡方面,1月上旬元旦事后,终局采购货源尚未消化,阛阓需求偏淡。2月节后阛阓处于库存破钞期,需求举座偏淡。下旬跟着学校开学、产销区全面复工复产,蛋价颤动抬升。揣度二季度衍生利润依旧处于弱建设之中,供强需弱的步地依旧存在。

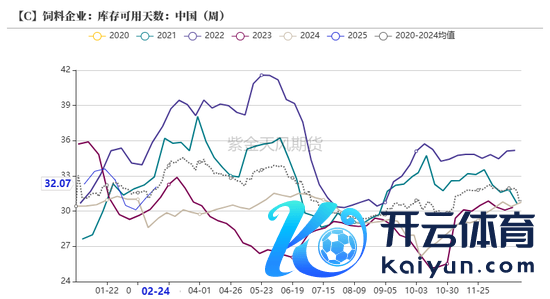

饲料企业库存:库存天数仍处低位

从扫数第一季度来看,饲料企业玉米库存天数呈现先小幅上升,后颤动回落走势。截止3月初,样本饲料企业玉米平均库存32.07天,较环比飞腾2.99%,同比飞腾9.04%,但仍旧处于历史较低水平。

新年级后,饲料企业多保管刚需采购。面前,饲料企业对玉米后市价钱仍旧不甚乐不雅,加之巴西乌克兰入口玉米预期量仍旧不小,饲料企业建库意愿仍旧不高。

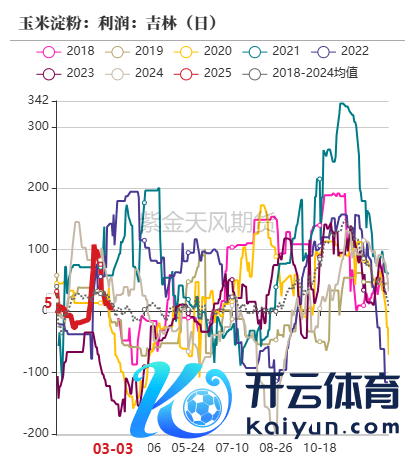

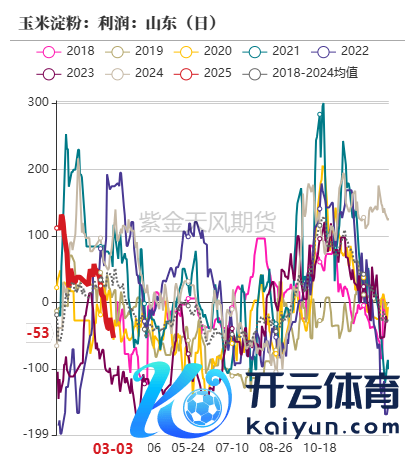

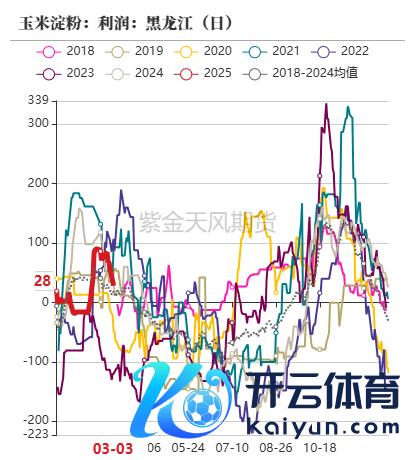

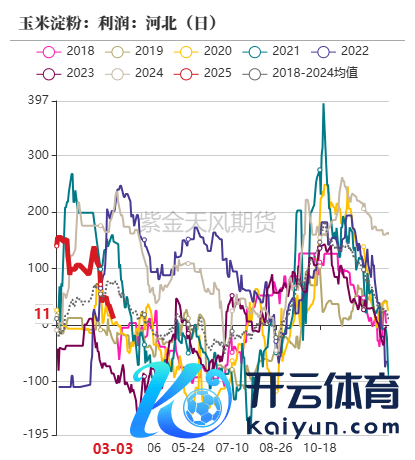

工业需求:玉米淀粉企业加工利润先升后降

第一季度,玉米淀粉企业加工利润举座处于盈利区间。截止三月初,吉林玉米淀粉深加工利润为5元/吨,同比下降49元/吨,山东玉米淀粉深加工利润为-53元/吨,同比下降166元/吨;黑龙江玉米淀粉深加工利润为28元/吨,同比飞腾9元/吨。河北玉米淀粉深加工利润为11元/吨,同比下降199元/吨。

由于新年前夜玉米齐集上量,价钱握续下行,深加工老本较低,加工利润一度达到积年最高水平,年后玉米价钱止跌企稳,利润出现小幅回落,个别区域出现耗费。后续重心眷注二季度淀粉以及副家具价钱和老本端玉米价钱变化情况。

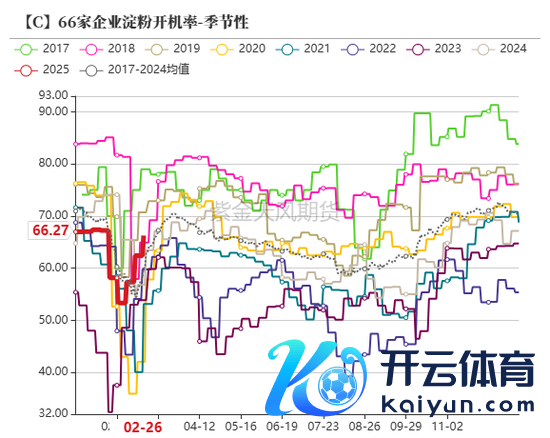

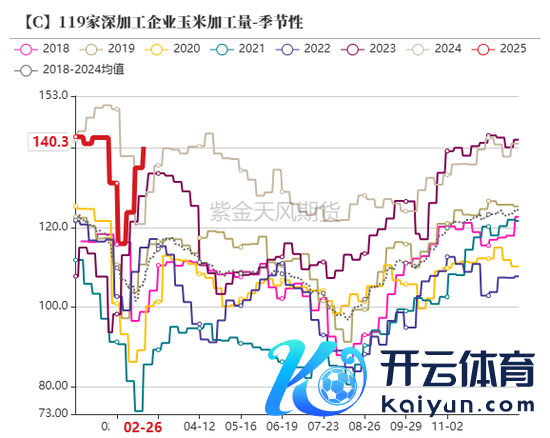

工业需求:深加工企业开工率保管高位

第一季度,深加工企业玉米加工量保管高位。截止3月初,119家深加工企业玉米加工总量为140.3万吨,同比客岁120.9万吨,加多19.4万吨。样本企业淀粉开机率一样处于较高水平。截止3月初,66家企业淀粉开机率为66.27%,同比客岁提高9.47%。

受益于新粮上市以来玉米价钱的握续走低,加工利润改善,深加工企业开机鲠直到年前一直处于较高水平,相应的加工量也处于较高位置;过年时间购销停滞,开机率、破钞量当然着落;年后玉米购销迟缓张开,深加工门前到车量逐步加多,深加工企业开机率、破钞量再次上升。

工业需求:深加工企业消费量同比上升

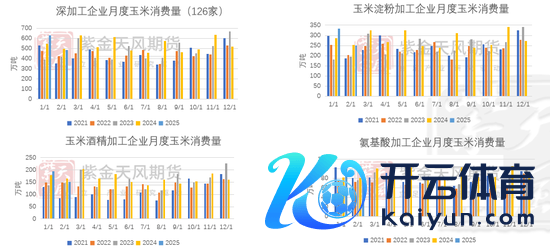

截止3月初,第一季度世界主要126家玉米深加工企业共消费玉米1117.98万吨,较客岁同期1045.89万吨,加多72.09万吨。其中玉米淀粉加工企业共破钞583.16万吨,较客岁同期539.56万吨,加多43.60万吨;氨基酸企业破钞玉米189.19万吨,较客岁同期162.39万吨,加多26.8万吨;乙醇企业破钞345.63万吨,较客岁同期343.94万吨,加多1.69万吨。

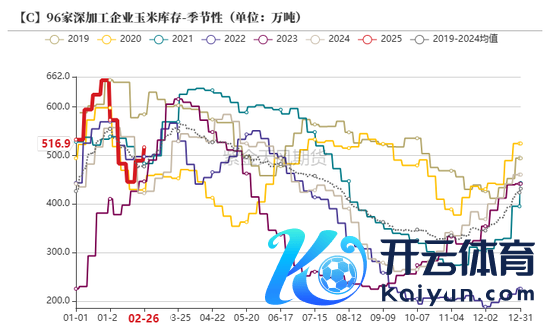

工业需求:深加工企业玉米库存先升后降

截止3月初,第一季度深加工企业玉米库存呈现先上升,后下降的走势。截止3月初,96家主要玉米深加工场家玉米库存总量516.9万吨,同比客岁上升22.37%。

1月到新年前,跟着玉米上量不休加多,玉米价钱也呈现劣势状态,深加工企业积极建库,为年前备货作念准备,加之加工利润好转,故库存握续上升;之后受天气和过年影响,2月中旬至2月底,华北地区玉米上量减少,深加工企业破钞库存为主,故库存呈现下降趋势。跟着后期下层购销逐步活跃,大部分地区深加工企业库存水平或将连接提高。

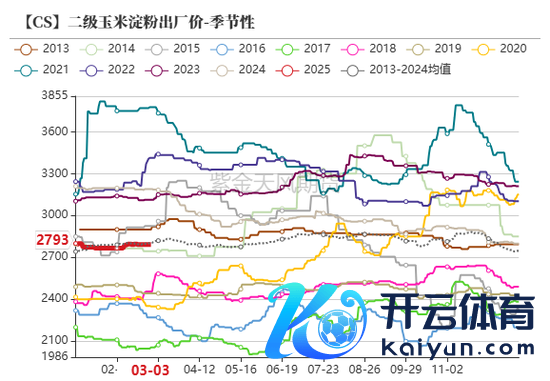

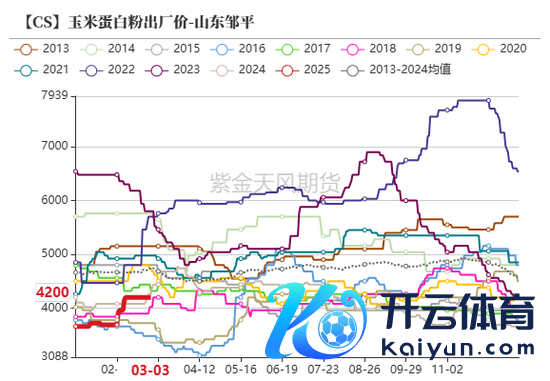

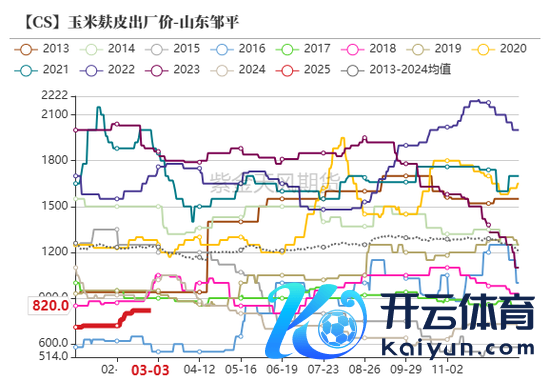

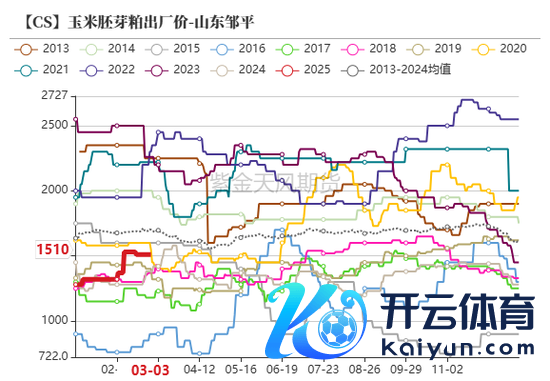

淀粉需求:玉米淀粉及副家具价钱情况

第一季度玉米淀粉价钱及干系副家具价钱稳中有升。截止3月初,玉米淀粉出厂价为2793元/吨,同比客岁下降397元/吨;玉米卵白粉出厂价为4200元/吨,同比客岁下降60元/吨;玉米胚芽粕出厂价为1510元/吨,同比客岁飞腾130元/吨;玉米麸皮出厂价为820元/吨,同比客岁下降130元/吨。

举座来看,1月份玉米副家具价钱稳中偏强启动,阛阓供应压力不大,企业积极挺价。2月份玉米副家具价钱涨幅较着,成交情况由强转弱。但举座2月份阛阓价钱增幅较着,阛阓行情稳中偏强进展。

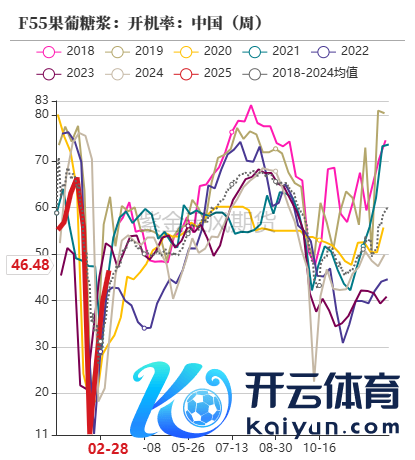

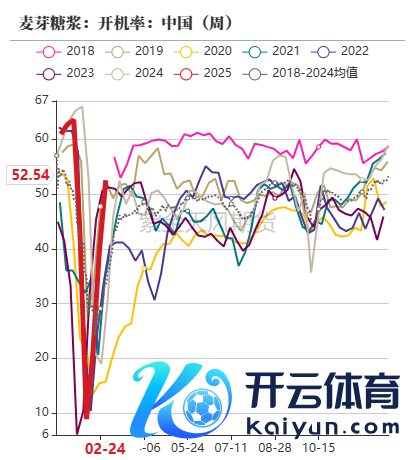

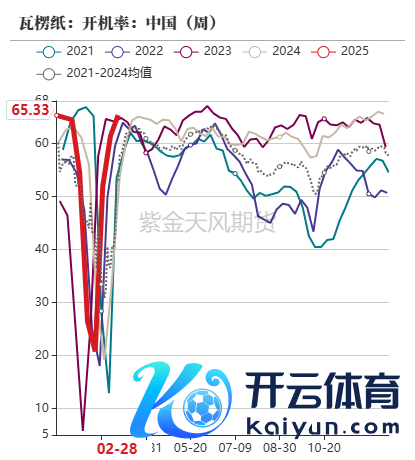

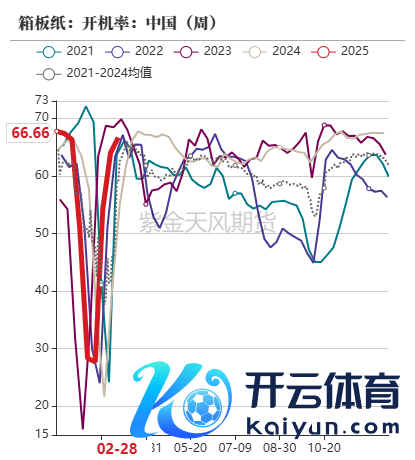

淀粉需求:玉米淀粉卑劣开机率同比上升

第一季度,玉米淀粉卑劣开机率呈现先上升后下降再上升的走势。截止3月初,F55果葡糖浆开机率46.48%,同比客岁上升12.97个百分点;麦芽糖浆开工率为52.54,同比客岁上升6.75个百分点,瓦楞纸开工65.33%,同比客岁上升11.56个百分点;箱板纸开工66.66%,同比客岁上升11.66个百分点。

一季度卑劣开机率情况跟着春节的到来呈现较着的高下变化。参加1月份,淀粉糖卑劣春节备货,企业走货较好,开工加多;春节时间企业停机限产较多,举座开工下滑;近期淀粉糖节后基本收复到平日水平,各厂字据出货退换分娩,开机率再次收复到平日水平。

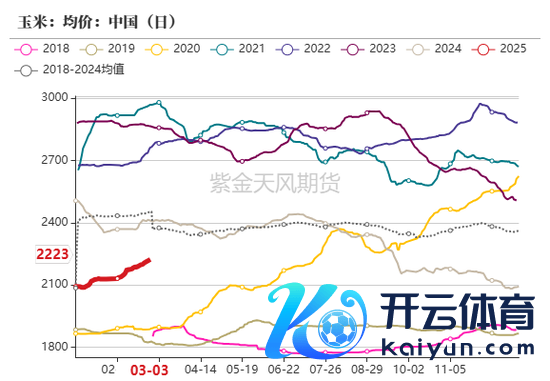

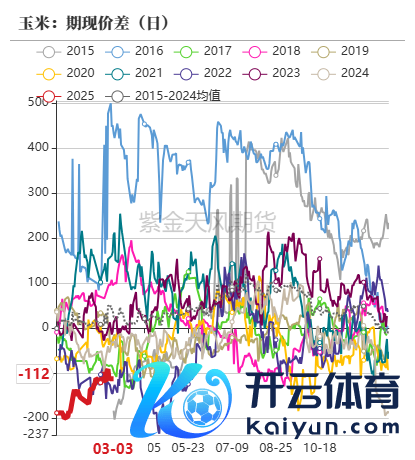

基差情况:玉米现货价钱及基差走势

第一季度,玉米现货价呈现颤动上行的走势。限制3月初, 玉米现货平均价报2223元/吨,相较客岁同期2406元/吨,下降183元/吨。基差报-112,客岁同期为-30,下降82点。

纵不雅扫数一季度,1月份至新年前期,农户存在变现需求,玉米卖压较大,现货价钱小幅下行,基差走弱;新年级后至2月中下旬,现货价钱企稳,基差颤动上行;2月底于今,玉米价钱稳中回升,基差进一步建设。预测第二季度,跟着潮粮销售逐步落幕,玉米卖压暂缓,现货价钱和基差均有走强的预期,具体节律需眷注国度收储策略的变化和生意商的售粮心态等。

价差情况:玉米价差近弱远强

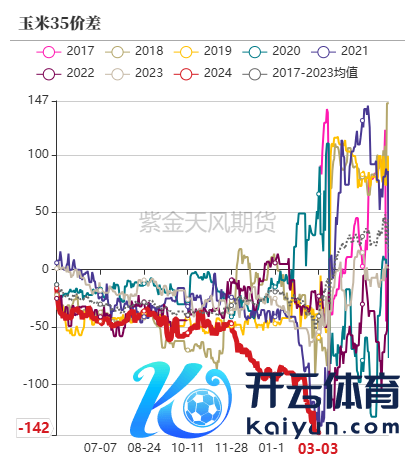

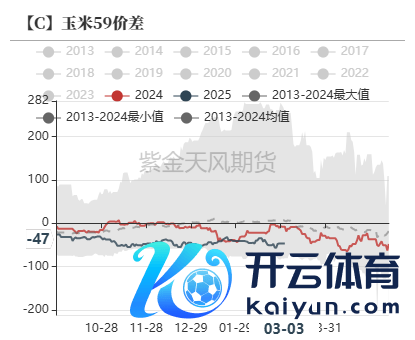

第一季度,玉米期货价差结构为2503贴水2505,2505贴水2509。

总体来看,相较于5月,3月新粮卖压较大,春节事后天气迟缓转暖,新粮不易储存,故农户会把剩余的食粮齐集出售,故03合约贴水05合约。9月为新旧玉米青黄不接时候,旧作破钞基本落幕,新作尚无大领域收割上市,阛阓处于供应压力较小的时候,且需求也处于由清淡转向焕发的回荡时候,故9月合约价钱较5月更为坚挺,05合约贴水09合约;不外跟着近月现货端价钱趋稳,策略增储以及生意商入市收购,59价差有进一步走扩的可能。

替代品情况:玉麦价差先缩后扩

第一季度,玉麦价差先下降后上升。限制3月初,小麦阛阓均价2448元/吨,玉米阛阓均价2207元/吨,小麦玉米价差241元/吨,相较客岁同期价差417元下降了176元/吨。

一月小麦价钱往往涨跌融合,企业字据自己库存和上货量情况无邪融合采购价钱。供应方面,中储粮积极加多收购减少轮出缓解阛阓供应压力,握粮主体售粮积极;需求方面,小麦玉米价差保管高位,小麦无饲料替代上风;制粉需求年前无较大改善。二月,小麦价钱先逾期涨,阛阓购销严慎。年后玉米价钱接连飞腾,小麦四肢其可替代家具,阛阓看涨神思升温;另一方面,面粉加工企业在原粮阛阓和附进农家具价钱相对强势的情况下,提价收购小麦。揣度3月份小麦价钱颤动下行,眷注策略小麦竞拍及面粉需求变化情况。

海关数据深切,中国12月小麦入口量仅为14万吨,同比减少约74.5%。2024年1-12月小麦入口总量计为1101万吨,同比减少约8%。

均衡表

均衡色调况

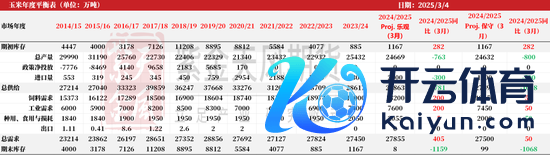

总体来看,24/25年新作玉米字据阛阓调研反应东北华北存在减产预期,世界减产幅度500-1000万吨;同期谷物入口管控以及入口利润萎缩导致入口量揣度权贵下降;国产小麦由于价差偏高,枯竭替代驱动,供给端收缩趋势相对明确。故乐不雅臆想入口量将达到2000万吨傍边,保守臆想入口量将达到1800万吨傍边,故举座供应量区间保管在2.75-2.78亿吨傍边。

需求方面,饲料需求以及深加工需求同比增长概率较大;另外储备增储预期仍存,因此揣度期末库存同比去化概率较大,去化幅度仍需不雅察考证。国内淀粉及卑劣消费连收受复,带动深加工需求连接增长,故揣度工业需求揣度加多50-200万吨;饲用方面,能繁存栏仍较高,衍生利润有所收复,揣度产能去化速率仍旧较慢,故揣度饲用需求保管在1.8-1.82亿吨傍边,较客岁握平或略增。故举座需求量保管在2.75-2.78亿吨傍边。乐不雅臆想期末结余将有8万吨傍边,保守臆想期末结余将有99万吨傍边。

作家:聂波

期货从业证号:F03117695

交往盘问证号:Z0019358

新浪迷惑大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵想远 万博manbext网站登录